Margin Analysis SAP: Wo Ihr Unternehmen Geld verdient – und wo nicht?

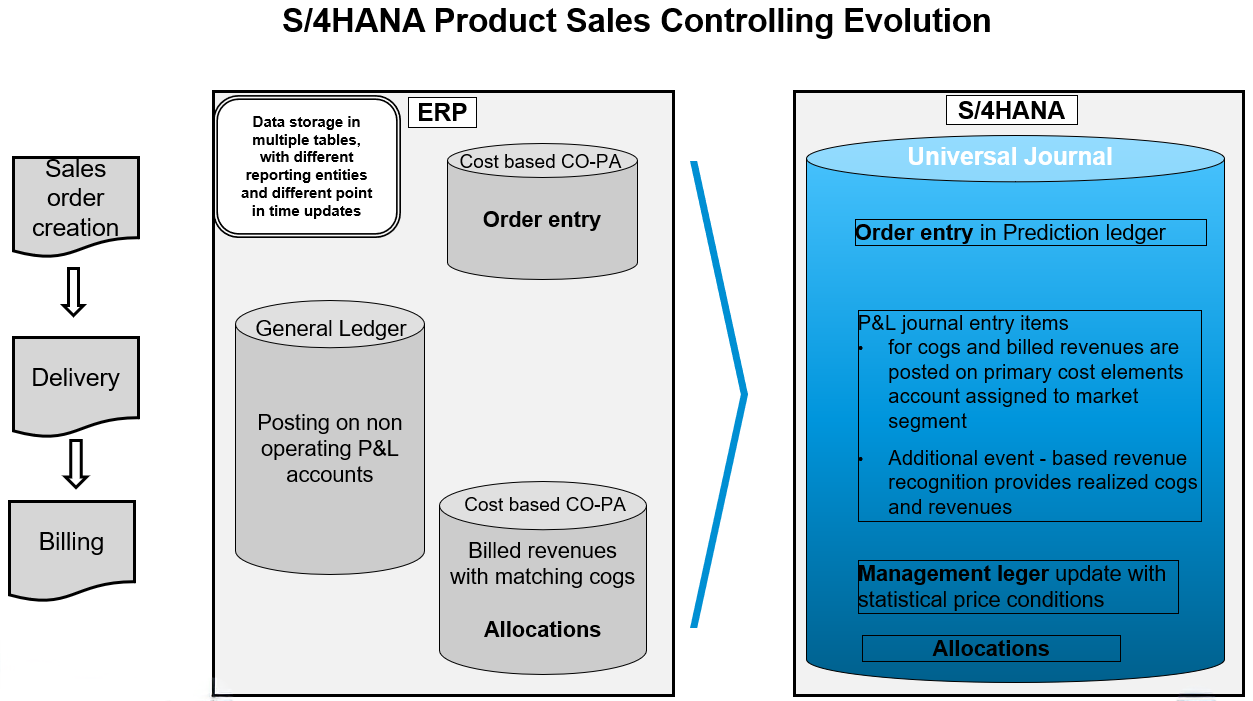

Die Margin Analysis in SAP S/4HANA ist die moderne Weiterentwicklung der klassischen Ergebnisrechnung (CO-PA) und hilft Unternehmen dabei, ihre Profitabilität gezielt zu analysieren: Wird damit Geld verdient und falls ja, womit? Sie bietet detaillierte Einblicke in Deckungsbeiträge, unterstützt bei strategischen Entscheidungen und ist eng in das Universal Journal integriert. Doch was kann die Lösung wirklich leisten und wo stößt sie an ihre Grenzen?

Wie beim Vorgänger unterstützt dieses Modul bei folgenden Fragestellungen:

- Wird Umsatz generiert?

- Mit welchem Produkt?

- Welche Marktsegmente bringen einen hohen Deckungsbeitrag?

- Bei welchem Produkt wird zu viel Deckungsbeitrag liegen gelassen?

Zudem kann das Modul bei Ressourcenengpass-Entscheidungen Hilfestellung leisten, wenn es darum geht, auf welches Produkt oder auf welche Sparte der Fokus gelegt werden soll. Ebenso, ob ein zusätzlicher Auftrag angenommen werden sollte, auch wenn damit nicht alle Kosten gedeckt sind.

Was kann die Margin Analysis?

Die Margin Analysis in SAP S/4HANA ist eine Weiterentwicklung der buchhalterischen Ergebnisrechnung und bietet umfassende Möglichkeiten zur Analyse von Deckungsbeiträgen. Sie integriert sich nahtlos in das Universal Journal und ermöglicht eine detaillierte Auswertung nach Marktsegmenten, wie Kunden oder Produkten.

- Integration und Echtzeitfähigkeit: Durch die Einbindung in das Universal Journal bietet die Margin Analysis eine konsistente und abgleichbare Datenbasis.

- Erweiterte Reporting-Möglichkeiten: Mit SAP Fiori können umfangreiche und flexible Berichte erstellt werden, die eine tiefgehende Analyse ermöglichen.

- Innovative Funktionen: Neue Funktionalitäten wie Predictive Accounting erweitern die Möglichkeiten der Ergebnisrechnung und bieten zusätzliche Einblicke in zukünftige Entwicklungen.

Was stößt die Margin Analysis an ihre Grenzen?

Die entscheidende Frage lautet: Welche potenziellen Fallstricke sollten beachtet werden?

- Komplexität: Die Implementierung und Nutzung der Margin Analysis kann komplex sein und erfordert eine gründliche Schulung und Anpassung der bestehenden Prozesse.

- Kosten: Die Einführung und Wartung der Margin Analysis kann mit erheblichen Kosten verbunden sein, insbesondere wenn zusätzliche Module oder Anpassungen erforderlich sind. Allerdings kann bei einer guten Einführung der ROI hoch sein.

- Keine Weiterentwicklung der kalkulatorischen Ergebnisrechnung: Unternehmen, die bislang mit der kalkulatorischen Ergebnisrechnung arbeiten, werden bei bestimmten Prozessen Anpassungen vornehmen müssen und dabei auch gewohnte Denkweisen an einigen Stellen hinterfragen.